確定拠出年金制度とは

「確定拠出年金(DC)」は、公的年金に上乗せして給付を受ける私的年金のひとつです。

公的年金や企業年金などの従来の年金制度は「確定給付年金型」と呼ばれ、将来受け取る年金は、あらかじめ国や企業が定めた金額を受給できるものに対し、「確定拠出年金(DC)」は、加入者自身が資産を運用し、将来の年金額はそれぞれの運用次第で変わり、掛金とその運用益との合計額をもとに金額が決まります。

また確定拠出年金には、事業主が実施する「企業型確定拠出年金」と、個人で加入する「個人型確定拠出年金」があります。

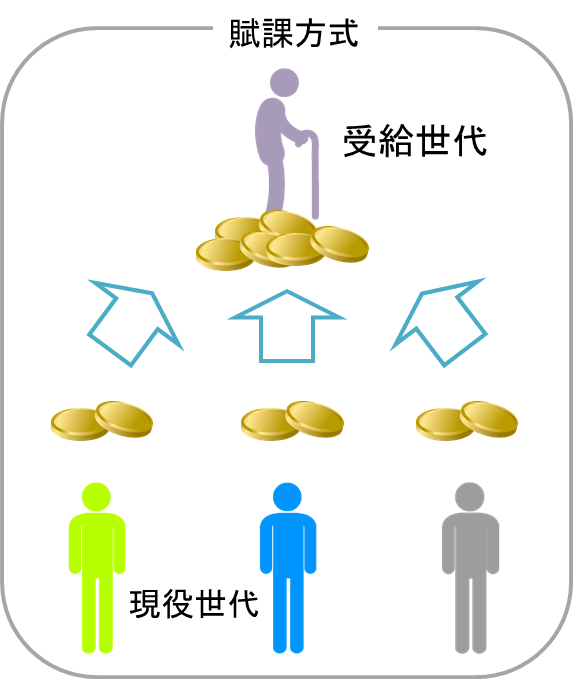

日本の年金制度の仕組みについて

公的年金は「賦課方式」確定拠出年金は「積立方式」です。

割賦方式とは、複数の現役世代が受給世代の年金を支えるもので、2015年あたりでは、現役世代3人で1人の高齢者を支えていた計算になります。

ただし、少子高齢化が進むと現役世代の負担が増大し、2025年あたりでは1.9人で1人の年金を賄わなくてはいけないという試算がでています。

それに対して積立方式とは、将来の自分のために各々個人が積み立てるもので、確定拠出年金は、毎月決まった掛金を積み立て、運用し、自らの老後に備えます。

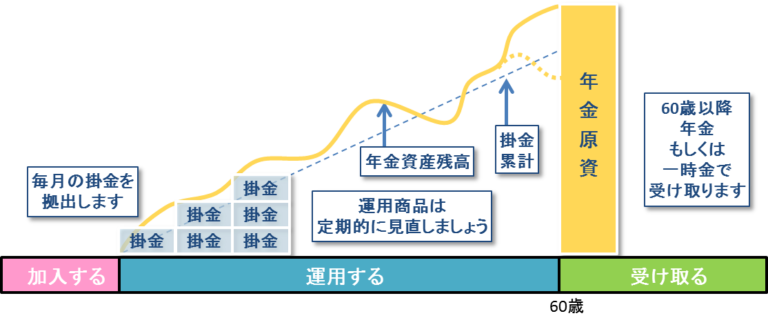

次は確定拠出年金のイメージです

毎月決められた掛金を、企業型は事業主もしくは加入者が、個人型は加入者が拠出して積み立てます。運用はどちらも加入者自身が行い、その成果によって、将来の受給額が変わります。

資産は、それぞれの個人口座で管理されるため、離転職時には、企業型から個人型へ、個人型から企業型へと移管することができます。(ポータビリティ)

日本の年金制度の仕組みについて

公的年金は「賦課方式」確定拠出年金は「積立方式」です。

割賦方式とは、複数の現役世代が受給世代の年金を支えるもので、2015年あたりでは、現役世代3人で1人の高齢者を支えていた計算になります。

ただし、少子高齢化が進むと現役世代の負担が増大し、2025年あたりでは1.9人で1人の年金を賄わなくてはいけないという試算がでています。

それに対して積立方式とは、将来の自分のために各々個人が積み立てるもので、確定拠出年金は、毎月決まった掛金を積み立て、運用し、自らの老後に備えます。

確定拠出年金(DC)の税制面メリット

掛金は全額所得控除

掛金は全額所得控除のため、所得税・住民税が軽減されます。例えば、毎月2万円ずつ掛金を拠出した場合、税率20%とすると、年間4万8千円(仮に35歳から60歳までの25年間掛け続けると総額120万円)の節税効果となります。

運用益は非課税

通常、金融商品の運用益には税金(源泉分離課税20.315%)がかかりますが、DCの運用益は非課税です。※積立金には別途1.173%の特別法人税がかかりますが、現在まで課税が凍結されています。

受取時も税制優遇措置

DCの老齢給付金を一時金として受け取る場合は「退職所得控除」、年金として受け取る場合は「公的年金等控除」という大きな控除が受けられます。

企業型確定拠出年金のメリットと留意点

税制優遇

加入する従業員様にとって、最初に触れた税制優遇が最大のメリットです。通常、会社から給与を受け取る時や、金融商品を売却・解約して利益や利息を受け取る時には税金がかかります。ところが確定拠出年金では、掛金は全額所得控除、運用利益は非課税、年金を受け取る時も税制優遇措置があり、長期運用の最大の味方です。

ポータビリティと専用口座

離転職の際、年金資産を移換することができます。転職先の企業が確定拠出年金を実施していれば、転職先で継続できますし、確定拠出年金を実施していない企業に転職した場合や、自営業者・専業主婦など企業に所属しない場合も、個人型確定拠出年金制度を利用して継続できます。また、年金資産は、加入者ごとの専用口座で管理されるため、企業の倒産などによって影響を受けることはありません。

退職金の代わりにはなりません

退職しても、原則60歳まで年金資産を引き出すことはできません。

途中で中断できません

一度加入すると、途中で中断、解約はできません。

毎月の掛金は、最低3千円です。(困窮時には千円まで引き下げることができます)

掛金は原則事業主が毎月拠出するものですが、給与が支給されておらず、合理的な理由があり、

かつ、労使合意のうえ規約に明確に規定されているのであれば中断も可能です。(法3条3項7号)

運用は自己の責任で行います

運用成果は必ずしも掛金を上回るというものではありません。

金融商品は定期的に見直しましょう。